Viime syksynä asianajotoimisto Pekka Männistö Oy:n asianajaja, varatuomari Katariina Kuronen hoiti rikosasiaa, jossa osapuolet olisivat päässeet sovintoon ja syyttäjä olisi perunut syytteen.

– Vastapuolen avustaja kuitenkin ilmoitti, että vakuutusyhtiö ei suostu korvaamaan. Vakuutusyhtiö käytännössä torppasi sovinnon, Kuronen kertoo.

Saman yhtiön kanssa vaikuttaa olleen vastaavia tilanteita ennenkin.

– Sovintoja tehdään myös kulujen rajoittamiseksi: kumpikin tulee vastaan ja vältytään oikeudenkäynnin riskeiltä. Näkisin, että jos vakuutusyhtiö on edun myöntänyt ja ryhtyy jälkikäteen rajaamaan sovintotilanteen pois, se on vähän kyseenalaista.

Tapaus on yksi esimerkki siitä, kuinka oikeusturvavakuutusten rajallisuus nousee asianajajan työssä esiin. Asiakkaiden kanssa joutuu säännöllisesti selvittämään vakuutuksen ehtoja, eri asioiden korvattavuutta sekä voimassaoloon liittyviä rajoituksia.

Kuronen hoitaa nykyisin pääasiassa rikosasioita. Niissä eräs ongelma on se, että vakuutukset eivät korvaa esitutkintavaiheen kuluja.

– On myös ollut tilanteita, joissa vakuutusyhtiö ei korvaa kaikkia kuluja kaikista tunneista. Ymmärrän, että vakuutustoiminta on voittoa tavoittelevaa, mutta välillä tuntuu, että se ei aina ole niin ennakoitavaa meille juristeillekaan.

Moni vakuutettu yllättyy kuullessaan, että kaikkia kuluja ei ehkä korvata ja monia asiaryhmiä on rajattu pois.

Korvauskatto tulee helposti vastaan

Kotivakuutuksen kylkiäisenä tuleva oikeusturvavakuutus on huomaamaton ja huonosti tunnettu niin kauan kun sitä ei tarvitse – ja kukapa kuvittelisi tarvitsevansa.

Tuotteiden markkinointi ja neuvonta keskittyy kotivakuutuspuoleen. Moni vakuutettu yllättyy kuullessaan, että kaikkia kuluja ei ehkä korvata ja monia asiaryhmiä on rajattu pois.

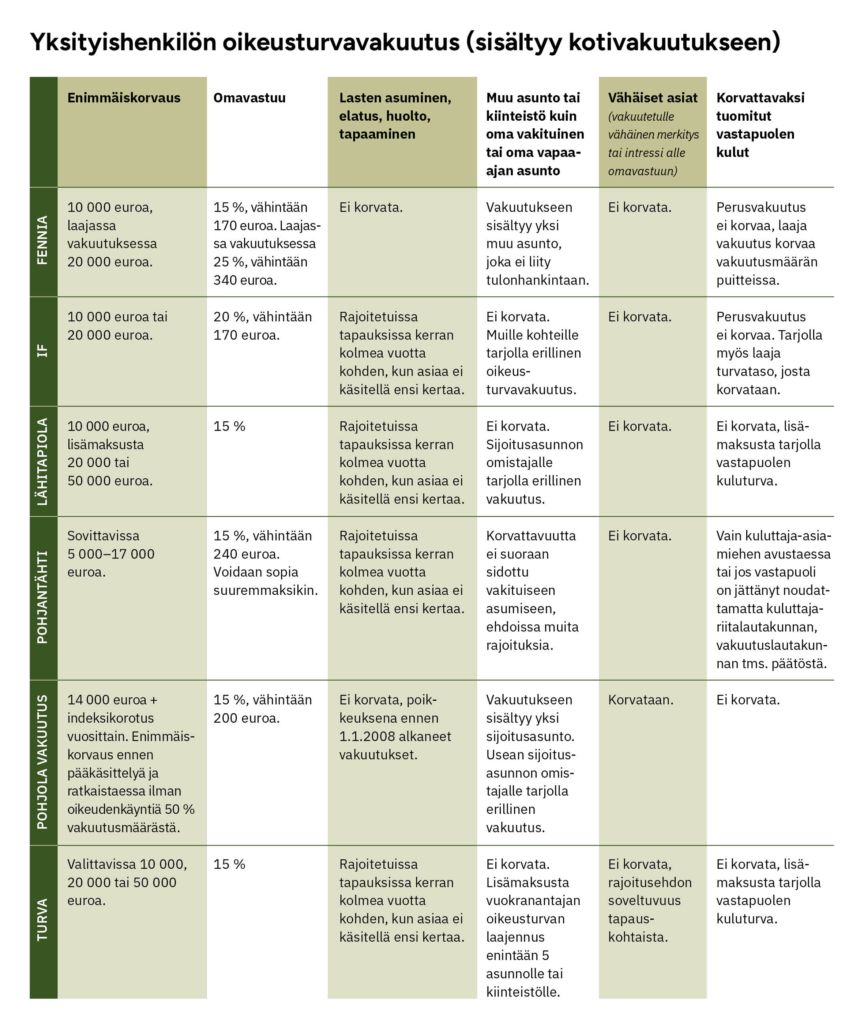

Kysyimme oikeusturvavakuutusten ehdoista kuudelta vakuutusyhtiöltä. Vastaavassa vertailussamme vuonna 2012 korvauskatto oli 8 500 euroa vahinkoa kohden. Nyt se on yleisimmin 10 000 euroa. Jotkut tarjoavat lisämaksusta 20 000 tai jopa 50 000 euron vakuutusmäärää.

– 10 000 euroa riittää yleensä käräjäoikeusvaiheeseen, ellei ole kyse todella laajasta asiasta. Ei ole poikkeuksellista, että määrä ei riitä kattamaan koko hovioikeusvaihetta, Kuronen sanoo.

Kuronen toimii puheenjohtajana Suomen Asianajajien oikeusapu-asiantuntijaryhmässä, jossa keskusteluun tulevat usein oikeusturva- ja kuluasiat yleisemmin. Asianajajat ovat tuoneet esiin, että pieni- ja keskituloisilla ihmisillä ei aina ole varaa hakea oikeutta. Kurosen mukaan moni asiakas pohtii, että haluaisi valittaa tuomiosta mutta ei uskalla.

Vaikeaa on muun muassa työssä käyvillä pienituloisilla, joiden ansiot nipin napin ylittävät julkisen oikeusavun rajan, mutta joilla ei ole isoa taloudellista puskuria. Jo vakuutuksen omavastuu saattaa pelottaa. Se on useimmiten 15 prosenttia, Ifillä peräti 20 prosenttia.

– Vastapuolella voi lisäksi olla henkilö, jolta ei saada perittyä yhtään mitään, vaan vahingon kärsijä tai rikoksen uhri jää maksumieheksi.

Huoltajuusriitoja on rajattu pois

Apua, eksä hakee yksinhuoltajuutta, en saa julkista oikeusapua ja vakuutus ei korvaa.

Eron jälkeen kaikki ei aina mene suunnitellusti. Lasten asumiseen, huoltoon, tapaamiseen ja elatukseen liittyvissä riidoissa vakuutus voi tuottaa pettymyksen.

Asianajotoimisto Susiluodon asianajaja, osakas Mari Lampenius hoitaa siviiliasioita, muun muassa perhe- ja perintöoikeudellisia riitoja. Hän sanoo, että vakuutusten rajoitukset ovat usein pitkiä ja rajoitusten logiikkaa on joskus vaikea ymmärtää.

Lasten huoltoriitoja ei korvata Fennian ja OP Pohjolan vakuutuksista lainkaan. Muut yhtiöt korvaavat yhden vahinkotapahtuman kolmea vuotta kohden, kun asiaa ei käsitellä ensi kertaa tai erotilanteessa. Kyseen pitää olla viranomaisen vahvistaman sopimuksen tai oikeuden tuomion muuttamisesta tilanteessa, jossa olosuhteet ovat muuttuneet.

– Saatan ymmärtää, että nämä riidat on suljettu pois heti eron jälkeen, kun on oltu samassa kotivakuutuksessa. Usein kuitenkin tulee tarve muutokseen, ja jos nämä riidat on kategorisesti suljettu pois, se ei ole perusteltua, Lampenius sanoo.

Asuntokauppariidoista on usein rajattu pois sijoitusasunnot. Eniten on toki omaan asuntoon liittyviä riitoja. Ne ovat usein taloudellisesti raskaita ja ylittävät vakuutusmäärän.

– Käräjäoikeusvaiheessakin kuluu täysimittaisessa käsittelyssä asiamiehen palkkioon vähintään 20 000–30 000 euroa. Jo kuntotarkastajan tai sisäilmatutkijan palkkioihin voi mennä 5 000–10 000 euroa, jolloin asiamiehen palkkioihin ei jää paljon, Lampenius sanoo.

Riita-asian tuomioistuinmaksut ovat 610 euroa sekä käräjäoikeudessa että hovioikeudessa. Jos vielä joutuu maksamaan vastapuolen kulut, näitä ei perusvakuutuksesta korvata, lisämaksullisesta laajasta vakuutuksesta tai lisäturvasta kyllä.

Lampenius huomauttaa, että myös erityistuomioistuinten asiat on suljettu pois: näin vaikkapa vakuutusyhtiön kanssa riitely vakuutusoikeudessa ei kelpaa korvattavaksi.

Hänkin on törmännyt siihen, että sovinnon kuluja ei aina korvata tai enimmäiskorvaus on pienempi. Kyselyssämme yksikään yhtiö ei ilmoittanut, ettei näitä korvattaisi. Esimerkiksi LähiTapiola kertoo: Vakuutussopimuksen mukainen vakuutusmäärä on käytettävissä myös niissä asioissa, jotka sovitaan oikeudenkäynnin ulkopuolella. Korvauksen lopulliseen määrään otetaan kantaa asian päätyttyä ja vakuutuksesta korvataan asian hoitamisesta aiheutuvia kuluja välttämättömiltä ja kohtuullisilta osin, ehdoissa määritellyllä tavalla.

Rajoitusehdot ovat tasapainoilua

Vakuutusyhtiö ei näe enimmäiskorvausten suuruudessa ongelmaa. OP Pohjolan korvauspäällikkö Maria Mattsson kertoo, että heillä vakuutusmäärä nostettiin 14 000 euroon jo vuonna 2019. Sen päälle tulee elinkustannusindeksikorotus vuosittain.

– Suurimmassa osassa meille ilmoitetuista riidoista vakuutusmäärä riittää.

OP Pohjolalla on parempi enimmäiskorvaus kuin kilpailijoilla. Toisaalta se ei tarjoa perusvakuutuksen ohella laajempaa vakuutusmäärää kuten jotkut muut yhtiöt.

OP Pohjolan vakuutuksen etuna on se, että se korvaa myös sijoitusasuntoon liittyvien riitojen kuluja, jos perheellä on enintään yksi sijoitusasunto. Sen sijaan sillä on muita tiukempi ehto sovintoihin: enimmäiskorvaus on 50 prosenttia vakuutusmäärästä. Miksi näin?

– Haluamme omalta osaltamme kannustaa sovinnollisiin ratkaisuihin varhaisessa vaiheessa ja tehokkaasti. Näissä tilanteissa pitäisi riittää rajatumpi vakuutusmäärä, Mattsson sanoo.

Miksi niin monet tärkeät asiat on rajattu pois: rikosasioiden esitutkintavaihe, erityistuomioistuinasiat, lasten huolto- ja elatusriidat?

Mattsson näkee, että rikosten esitutkintavaiheessa ja tietyissä erityistuomioistuimissa kuten hallinto-oikeudessa ei usein ole välttämätöntä käyttää asiamiestä.

Lampeniuksen mukaan nämä rajaukset ovat ongelmallisia. Esitutkintavaiheessa nimenomaan selvitetään asian peruste. Päämies tarvitsee usein avustajaa tueksi eikä välttämättä osaisi itse tuoda kaikkia asioita esiin riittävällä tavalla.

Vakuutusyhtiöille kyse on lopulta siitä, millaisen vakuutusturvan tarjoaminen on kannattavaa ja mitä ihmiset ovat valmiita maksamaan.

– Rajoitusehdot ovat tasapainoilua sen kanssa, mikä on sellaista riskiä, jota asiakkaat haluavat vakuuttaa, ja miten vakuutus pysyy kohtuuhintaisena ja kaikkien saatavissa olevana. Näitä seurataan, kun mietitään muutoksia ehtoihin, Mattsson sanoo.

Kurosen ja Lampeniuksen mukaan oikeusturvavakuutuksiin tulisi vaikuttaa sääntelyllä, jotta vakuutusmäärä olisi riittävä ja omavastuu kohtuullinen.

Kuluttajansuojaa tarvittaisiin

Kun ihminen joutuu hakemaan oikeudellista apua, hänen on tärkeää saada riittävää tietoa kustannuksista. Kuronen sanoo, että asianajajan tehtävänä on selittää, mihin vakuutuksen korvaussumma riittää ja kertoa riskeistä mahdollisimman hyvin etukäteen.

Tarvittaessa joudutaan penkomaan vanhojakin vakuutuksia: jos riidan peruste on syntynyt vuosia aiemmin, ennen nykyistä vakuutusta, pitää korvausten hakemiseksi selvittää, oliko silloin voimassa samansisältöinen vakuutus.

Kurosen ja Lampeniuksen mukaan oikeusturvavakuutuksiin tulisi vaikuttaa sääntelyllä, jotta vakuutusmäärä olisi riittävä ja omavastuu kohtuullinen.

– Nämä ovat toki vapaaehtoisia vakuutuksia, mutta en näe estettä lainsäädännöllisesti jollain tavalla ohjata vähimmäistasoa. Kuluttajansuojaa on monella muullakin toimialueella, yhtä lailla sitä tarvittaisiin tässä, Lampenius sanoo.

Hänen mukaansa olisi hyvä käydä ajatuksella läpi rajoitusehtojen syyt ja pohtia, mitkä ovat tässä ajassa valideja, kohtuullisia ja oikeudenmukaisia.

Lampeniuksen mielestä 20 000 tai 30 000 euron korvaussumma perustasona voisi olla riittävä. Sekin on jo hyvä, jos korkeampaa turvaa saa lisämaksusta, kuten useilla yhtiöillä on nytkin.

– Ihmisten elämäntilanteet ovat erilaisia. Kaikilla ei ole tarvetta maksaa kalliista korvausmäärästä. Jos kuitenkin tietää, että elämässä on riskejä, jotka voivat realisoitua, on hyvä, jos on mahdollista ostaa laajempi turva.